CAPÍTULO VI - DE LAS ENTIDADES ADMINISTRADORAS

Artículo 149

(Entidades administradoras).- Las cuentas de ahorro voluntario y complementario serán administradas por Administradoras de Fondos de Ahorro Previsional (artículo 95 de la Ley N° 16.713, de 3 de setiembre de 1995).

El nuevo régimen será de naturaleza mixta de forma obligatoria, es decir, obligatoriamente los trabajadores realizarán sus aportes al BPS y a una AFAP independientemente de la edad y el salario. En otras palabras,será obligatorio participar del pilar de reparto o régimen de solidaridad (PILAR 1) y del pilar de ahorro individual (PILAR 2).

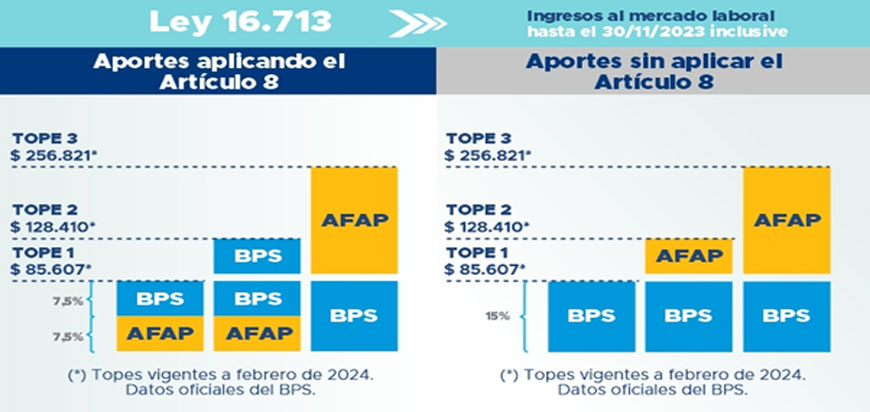

La prestación obtenida a partir de estos dos pilares podrá ser suplementada por los regímenes de ahorro voluntario (art. 9 y Título VI) y por el suplemento solidario (Capítulo IV del Título VII). El suplemento solidario, como se explica más adelante, forma parte de un PILAR 0 no contributivo que busca garantizar un nivel de prestación mínima para los beneficiarios (Título VII de la Ley). Asimismo, también integran este pilar las prestaciones no contributivas por vejez e invalidez y el subsidio de asistencia a la vejez previsto por la Ley Nº 18.241, de 27 de diciembre de 2007. La figura que sigue muestra la distribución de aportes bajo las dos opciones del régimen actual: aportes aplicando el artículo 8 o aportes sin aplicar el artículo 8, y la distribución de aportes del nuevo régimen.

TASA DE ADQUISICÓN DE DERECHOS POR AÑO COMPUTABLES

| EDAD AL CESE | Tasa por año computado | 60 | 1,20% |

|---|---|

| 61 | 1,26% |

| 62 | 1,31% |

| 63 | 1,37% |

| 64 | 1,43% |

| 65 | 1,50% |

| 66 | 1,57% |

| 67 | 1,66% |

| 68 | 1,65% |

| 69 | 1,75% |

| 70 | 1,96% |

En el gráfico anterior cada barra corresponde a diferentes ingresos laborales. En la situación actual, para aquellas personas cuyos ingresos sean menores a $85.607 (primera barra) y hayan optado por el artículo 8, sus aportes a la seguridad social (15%) se reparten en partes iguales para la AFAP y el BPS. Para aquellas personas con ingresos entre $85.607 y $128.410 (segunda barra) que hayan optado por el artículo 8, hasta los $85.607 se reparte el 15% de este monto en partes iguales entre una AFAP y el BPS y por el ingreso restante entre $85.607 y $128.410, los aportes van en su totalidad para BPS. Las personas que tengan ingresos entre $128.410 y $256.821, aportarán a BPS por los primeros $ 85.607, por los ingresos que se ubiquen por encima de $128.410 y hasta $256.821 aportan a una AFAP. Por los ingresos que se encuentren por encima de $256.821, los contribuyentes pueden optar por aportar a una AFAP o no realizar aportes. En los regímenes previos a la reforma, si las personas no hacen la opción del artículo 8, por debajo de $85.607 los aportes van en su totalidad al BPS y por encima de esta cifra a una AFAP como muestra el segundo gráfico. El tercer gráfico muestra la situación que establece la reforma en la cual todas las personas están obligadas a aportar a una AFAP. Tal como sucedía en los regímenes anteriores, las contribuciones patronales financiarán los regímenes de solidaridad intergeneracional, manteniéndose los respectivos ámbitos institucionales de aplicación.

Sueldo Básico Jubilatorio

En el caso del BPS y la CJPB, el SBJ se calcula como el promedio del salario del trabajador en los últimos diez años de trabajo o en los 20 mejores años, mientras que, en el resto de las instituciones, la regla es distinta y varía, pudiendo considerarse desde el último sueldo hasta los 30 mejores años de aportación. La reforma aprobada plantea que el SBJ se calcule en base a los 20 mejores años del salario del trabajador, salvo para la CNSS que se mantiene la regla de los 30 mejores años de aportación.

¿Puedo retirar mi ahorro de la AFAP?

El saldo de la cuenta de ahorro en la AFAP tiene como principal objetivo el pago de jubilaciones y prestaciones del trabajador afiliado. Sin embargo, la Ley 20.130 establece ciertas excepciones que sí permiten el acceso anticipado a parte o la totalidad del saldo de la cuenta de ahorro individual de la AFAP:

- Los personas que se encuentren dentro del Régimen Jubilatorio Anterior, las comprendidas en el período de transición de edades para la configuración de causal normal y las comprendidas en las causales anticipadas que luego de cumplir con los requisitos necesarios para jubilarse, hayan postergado o posterguen por un mínimo de tres años su jubilación por el régimen de solidaridad (BPS y demás entidades previsionales), podrán retirar hasta el 9% del saldo acumulado en sus cuentas de ahorro en la AFAP.

- También se podrá acceder anticipadamente a parte o la totalidad del saldo de la cuenta de ahorro voluntario y complementario en caso de: enfermedades graves del titular o sus posibles beneficiarios de pensión, incapacidad absoluta y permanente para todo trabajo, situaciones de desempleo de larga duración del titular no cubierto por los beneficios de Seguridad Social o cuando el titular fuera desalojado de la vivienda que habita.

- La ley establece, además, la posibilidad de que los afiliados no residentes en el país puedan solicitar el reintegro del saldo acumulado en su cuenta de ahorro individual de la AFAP, siempre que se reúnan ciertos requisitos.

Regulado por el decreto 413/2023

Artículo 14

(Beneficio parcial en forma de capital). - Las personas que continúen en actividad o hubieran diferido la solicitud de jubilación por el régimen de solidaridad intergeneracional un mínimo de tres (3) años luego de configurada la causal por este régimen, podrán optar por recibir un monto por hasta el equivalente al 9% (nueve por ciento) del saldo acumulado en sus cuentas de ahorro individual obligatorio, así como en la de ahorro voluntario y complementario, en su caso.

Las personas comprendidas en el beneficio podrán optar por recibir un porcentaje inferior al 9% del saldo acumulado. En tales casos, podrán solicitar en otra ocasión, una única partida adicional por hasta el equivalente a la diferencia entre el monto retirado en primera instancia y el máximo habilitado al momento del primer retiro de fondos.

El pago correspondiente será hecho por las entidades a cargo de la administración de las cuentas referidas.

La jubilación a que refiere el artículo 10 del presente Decreto, se determinará de acuerdo al saldo luego de deducido el pago en forma de capital, en el caso de haberse efectuado la opción prevista en el presente artículo. (*)(*)Notas: decreto Ver en esta norma, artículos: 15, 16, 28, 39, 77, 85 y 105.

Artículo 15

(Del procedimiento para la obtención del beneficio parcial en forma de capital). - A efectos de obtener el beneficio previsto en el artículo anterior, los afiliados deberán manifestar su voluntad de realizar la opción en la correspondiente Administradora, luego de transcurridos los 3 (tres) años de configurada la causal jubilatoria. Las entidades previsionales de amparo deberán proporcionar a la Administradora la información pertinente a efectos de que esta pueda validar el requisito previsto en el artículo anterior. (*) ________________________________________ (*)Notas: Ver en esta norma, artículos: 85 y 105.

Artículo 16

(Ámbito subjetivo del beneficio parcial en forma de capital). - Podrán realizar la opción prevista en el artículo 14 del presente Decreto:

i. las personas comprendidas en el régimen jubilatorio anterior (artículos 12 literal A) y 15 de la Ley N° 20.130, de 2 de mayo de 2023);

ii. las personas nacidas entre 1973 y 1976;

iii. las personas comprendidas en las causales anticipadas (artículo 32 de la Ley N° 20.130, de 2 de mayo de 2023). (*)

Tengo años aportados a una AFAP, pero ya no vivo en Uruguay. ¿Puedo retirar el saldo acumulado en esos años?

Podrás retirar el saldo acumulado en la cuenta AFAP siempre que cumplas, simultáneamente, las siguientes condiciones

Decreto 413 /2023

CAPÍTULO I - DEL RÉGIMEN DE AHORRO INDIVIDUAL OBLIGATORIO SECCIÓN III - DE LAS PRESTACIONES DEL RÉGIMEN DE AHORRO INDIVIDUAL OBLIGATORIO

Artículo 18

(Derecho de afiliados sin causal). - La Entidad Administradora procederá, a opción del afiliado, a reintegrar los fondos acumulados en la cuenta, o subcuenta para el caso de los afiliados que tengan más de una entidad previsional de amparo de ahorro individual o a transferir los mismos a una empresa aseguradora, a efectos de la constitución de un capital para la obtención de una prestación mensual en los siguientes casos:

A) Cuando el afiliado se haya incapacitado en forma absoluta y permanente para todo trabajo y no tenga derecho a jubilación por incapacidad total por dicha afiliación.

A estos efectos, la declaración de incapacidad absoluta y permanente para todo trabajo que efectúe la entidad previsional que ampara la actividad de la persona afiliada a la fecha de incapacitarse, será válida para todas las entidades previsionales.

El afiliado sin causal deberá acreditar mediante documentación auténtica ante la Administradora el dictamen donde se declara la incapacidad absoluta y permanente para todo trabajo y el no acceso a la causal de jubilación por incapacidad ante la entidad o entidades previsionales correspondientes.

B) Cuando el afiliado sea persona no residente en Uruguay, compute menos de quince (15) años de servicios, no se domicilie en el país y no desarrolle actividad computable durante un período mínimo de cinco (5) años.

En los casos previstos por el literal B) anterior, la Administradora verificará que el afiliado no se domicilie en el país, requiriéndose que el período de residencia dentro del país sea menor a ciento ochenta y tres (183) días por año civil. A efectos de dicha verificación, la Administradora podrá requerir una declaración jurada a nombre del afiliado, así como otros medios de verificación que estime pertinentes. En relación a los restantes requisitos, la o las entidades gestoras de amparo deberán comunicar a la Administradora la situación en relación a los servicios registrados y al desarrollo de actividad computable en los últimos cinco (5) años, a efectos de validar los extremos para hacer efectivo el derecho.

En caso de que el afiliado opte por una prestación mensual, el monto de esta se calculará de acuerdo a lo previsto en los artículos 10 y 17 inciso 2° del presente Decreto, según corresponda.

En los casos regulados por el presente artículo, el traspaso de los fondos, en su caso, se hará dentro del plazo de 30 (treinta) días siguientes a la notificación respectiva que realice el afiliado con la documentación probatoria del extremo invocado (artículo 74 del Decreto N° 399/995, de 3 de noviembre de 1995). (*)